個人住民税の特別徴収制度

- [更新日:2025年3月27日]

- ID:1211

個人住民税の特別徴収制度ご存知ですか

事業者の皆さんへ

従業員(給与所得者)の所得税は給与から天引き(徴収)しているけれど、個人住民税は天引き(徴収)していないということはありませんか?

従業員の皆さんへ

個人住民税は給与から天引き(徴収)されていますか?

従業員(給与所得者)の個人住民税は、事業者(給与支払者)が毎月天引き(徴収)し、町に納税しなければなりません。

個人住民税の特別徴収推進

神奈川県と県内全市町村は、特別徴収制度の適正運用を通じて、納税者の利便性向上のため、一致協力して事業所や従業員の皆さんへの周知を図りながら、原則として平成28年度からすべての事業主の皆さんに従業員の個人住民税を特別徴収(給与天引き)していただいています。

事業者の皆さんのご理解とご協力をお願いします。

特別徴収制度とはどのような制度でしょうか

所得税の「源泉徴収」に当たるものが、個人住民税では「特別徴収」と呼ばれています。

個人住民税の特別徴収とは、事業者(給与支払者)が従業員(給与所得者)の納めるべき税額を毎月の給与支払時に天引き(徴収)し、その天引き(徴収)した税額を町に納入していただく制度です。

従業員の税額は、町で計算してお知らせしますので、事業者の方にとっては、所得税の源泉徴収の場合のような、税額計算や年末調整等の手間がありません。

また、従業員(給与所得者)の方にとっては、わざわざ納税に出向く手間を省くことができます。

どのような場合に特別徴収義務者になるのでしょうか

事業者の方が所得税の源泉徴収義務者である場合は、個人住民税についても特別徴収を行う義務があります。

どのような場合に特別徴収の方法で納税しなければならないのでしょうか

前年中に給与所得があった個人住民税の納税義務のある方で、その年の4月1日現在で事業者から給与の支払を受けている方については、特別徴収の方法により、個人住民税を納税していただくことになっています。

納入できる金融機関

納入について、下記の指定金融機関のうち、ご希望の金融機関にてご納付をお願いします。

横浜銀行、スルガ銀行、静岡銀行、中南信用金庫、さがみ信用金庫、湘南農業協同組合、各本支店、ゆうちょ銀行、郵便局(1都6県、山梨県を含む)

(注意)三菱UFJ銀行(本・支店)での「納付書による町税の窓口納付」は、令和3年3月31日をもって取り扱いを終了いたしました。

(注意)三井住友銀行(本・支店)、みずほ銀行(本・支店)での「納付書による町税の窓口納付」は、令和4年3月31日をもって取り扱いを終了いたしました。

(注意)りそな銀行(本・支店)での「納付書による町税の窓口納付」は、令和5年3月31日をもって取り扱いを終了いたしました。

ゆうちょ(郵便局)指定通知書の提出について

特別徴収をされた町県民税の納入にあたり、ゆうちょ銀行(郵便局)を利用される場合、1都6県以外の店舗での納入は、その店舗を当町の取扱い金融機関として指定しなければなりません。つきましては別添の「ゆうちょ銀行(郵便局)指定通知書」を当町税務課宛てにお送りください。なお、前年度利用した店舗(局)は本年度も引き続きご利用いただけますので、改めて指定通知書を提出する必要はありません。

特別徴収にかかる給与所得者異動届出書・切替理由書等について

退職、休職、転職等の理由によって給与の支払を受けなくなった従業員の方がいる場合、その受けなくなった日の属する月の翌月10日までにご提出ください。

この届出が遅れますと貴事業所の滞納額として残り、督促状が発せられたり、滞納処分を受けたりするだけでなく、退職や休職された方に対する課税更正が遅れ、未徴収税額について一度に多くの額を納めていただくことになるため、異動事由の発生した都度提出をお願いします。

また、新たな勤務先の事業所で引き続き特別徴収する場合は、この届出書を新しい勤務先に送付をしてください。

様式につきましては、下記関連書式よりダウンロードいただきご利用ください。

- 退職、休職の場合…給与所得者異動届出書

- 転属、転勤等による特別徴収義務者変更の場合…給与所得者異動届出書

- 就職の場合…特別徴収切替届出(依頼)書

- 事業所の所在地、送付先等が変更になる場合…特別徴収義務者の所在地・名称変更届出書

関連書式

添付ファイル

給与所得者異動届出書 (エクセル形式、83.15KB)

給与所得者異動届出書 (エクセル形式、83.15KB) 給与所得者異動届出書 (PDF形式、103.33KB)

給与所得者異動届出書 (PDF形式、103.33KB)- 記入例(一括徴収) (PDF形式、109.57KB)

- 記入例(普通徴収) (PDF形式、105.10KB)

- 記入例(特別徴収継続) (PDF形式、108.98KB)

- 特別徴収切替届出書(依頼)書 (エクセル形式、79.54KB)

- 特別徴収切替届出書(依頼)書 (PDF形式、586.90KB)

- 所在地・名称変更届出書 (エクセル形式、66.84KB)

- 所在地・名称変更届出書 (PDF形式、540.27KB)

- PDFファイルの閲覧には Adobe Acrobat Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Acrobat Reader をダウンロード(無償)してください。

特別徴収の納期特例について

納期の特例は、個人住民税の特別徴収義務者で、給与の支払を受けるものが(町内、町外を問わず)常時10人未満である場合に、町長の承認を受けることにより、特別徴収税額を年2回に分けて納入することができる制度です。

納期の特例を希望される場合は、「納期の特例の承認に関する申請書」を提出してください。

(注意)給与の支給を受けている従業員数が常時10人以上となった場合や納期の特例の廃止希望の際には、以下の書類をご提出ください。

各種書類の提出先について

【郵送の場合】

〒259-0196

神奈川県中郡二宮町二宮961番地

二宮町役場 税務課 町民税班 宛

【直接持参の場合】

〒259-0196

神奈川県中郡二宮町二宮961番地

二宮町役場 1階 2番窓口 税務課 へお持ちください。

個人住民税の「特別徴収」に係るQ&A

Q1 個人住民税の「特別徴収」とはどんな制度ですか?

A 事業者の方が毎月の給与を支払う際に、個人住民税を天引き(徴収)して、納入していただく制度です。

従業員の所得税は給与から源泉徴収しているけれど、個人住民税の特別徴収はしていないということはありませんか。

Q2 今まで特別徴収をしていなかったのに、なぜ今さら特別徴収をしないといけないのですか?

A 所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないことになっています。

(注)地方税法第321条の4及び町の条例の規定により、所得税の源泉徴収義務者である事業者(給与支払者)は、従業員(給与所得者)の個人住民税を特別徴収しなければならないことになっています。

Q3 今から特別徴収に切り替えるとなれば、手間もかかります。特別徴収をすることで何かメリットはあるのですか?

A 特別徴収のメリットとしては、次の3点があります。

- 特別徴収にすると、普通徴収(従業員の方に個別に納税通知書を発行して納税していただく方法)の場合のように、従業員の方がわざわざ納税に出向く手間を省くことができます。

- 普通徴収の場合のように、納め忘れにより滞納となった場合の延滞金が発生する心配がありません。

- 普通徴収の納期は、原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回あたりの負担が少なくてすみます。

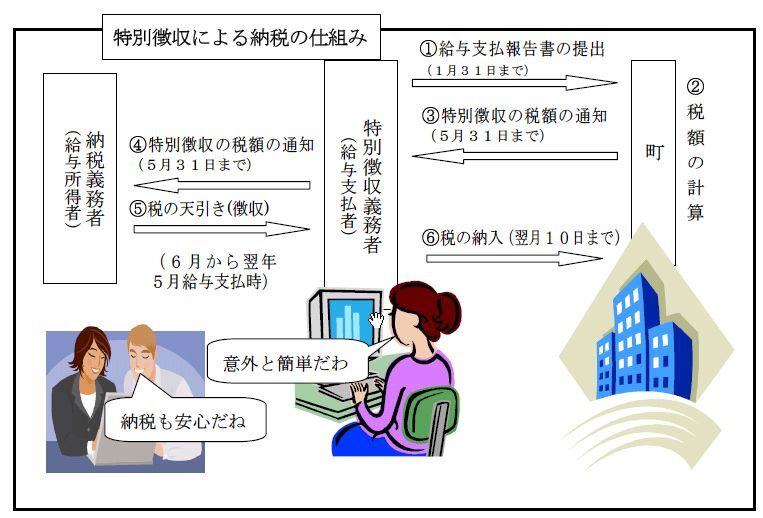

Q4 「特別徴収」の手順はどうなりますか?

A

- 毎年1月31日までに提出することになっている給与支払報告書(総括表・個人別明細書)を町に提出してください。(地方税法第317条の6)なお、給与支払報告書を提出しなかった事業所または虚偽の記載をした事業者に対しては罰則規定が設けられています。(地方税法第317条の7)

- 事業者(特別徴収義務者)に対して、従業員(納税義務者)が1月1日現在居住している町から毎年5月31日までに「特別徴収税額決定通知書」が送付されます。

- 特別徴収税額決定通知書には、6月から翌年5月までに徴収していただく住民税額(年税額及び月割額)が記載されていますので、毎月の給与から記載された月割額を天引き(徴収)した上、翌月の10日までに納入してください。なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする特例承認制度があります(上記の「特別徴収の納期特例について」を参照)。

Q5 従業員(給与所得者)が退職、転勤した場合はどうなりますか?

A 従業員(給与所得者)に異動があった時には、特別徴収に係る異動届出書をご提出いただく必要があります。

(例) ・従業員(給与所得者)が退職・休職をしたとき。・従業員(給与所得者)が転勤をしたとき。

異動届出書については、異動が生じた日の翌月の10日までに提出をお願いします。

Q6 従業員が退職したのですが、特別徴収税額の残額の取扱いはどのようにすればよいのですか?

A 退職時期によって取扱いが異なりますが、例えば1月1日から4月30日までの間に従業員が退職した場合は、その年の5月31日までに支払われるべき給与または退職手当等が未徴収税額を超えるときに限り、未納分の月割額の全額を本人の申出の有無に関わらず、その給与または退職手当等から一括徴収して町に納入していただきます。

Q7 新たに特別徴収の方法により納税するためにはどうすればよいですか?

A 町から送付される給与支払報告書(総括表)に、新たに特別徴収を実施することを該当欄に記載していただくか、報告人員欄に特別徴収する該当人数を記載して町にご提出ください。5月中に町から特別徴収税額決定通知書が送付されます。

また、年度の途中からでも町に問い合わせの上、「特別徴収切替届出(依頼)書」をご提出していただければ、普通徴収から特別徴収へ切り替えることができます。ただし、公的年金に係る所得から計算した個人住民税は給与から特別徴収することはできません。

なお、記載方法が不明の場合は、税務課に問い合わせてください。

お問い合わせ

二宮町総務部税務課町民税班

住所: 〒259-0196

神奈川県中郡二宮町二宮961

電話: 0463-71-3317

ファクス: 0463-73-0134